こんにちは。

サラリーマン投資家すずです!

このブログでは普通のサラリーマンが資産を築いていく軌跡を綴っていきます♠

本日は銘柄分析です。

高配当銘柄として人気のあるキヤノン(Canon)です♠

趣味で写真を撮ったりするのですが(初心者です🔰)、

カメラといえばCanonというイメージです。

12月の決算で減配を発表し、一時大きく売られたことで話題にもなりました。

結論から言うと、すずの投資判断は

利回り、安定性、キャッシュフローはGOOD!でも強気な購入はせず次の四半期決算を待とう

それでは詳しく見ていってみましょう!

どんな会社

みなさんイメージできるかと思いますが、カメラやビデオカメラ、プリンターなどを製造・販売している会社ですね。

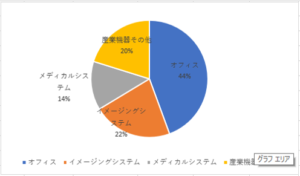

大きく分けると、オフィス、イメージングシステム、メディカルシステム、産業機器その他の4つの事業に分けられるようですね。

創業は1937年、従業員数は連結で18万人と、歴史のある大企業です♠

指標

銘柄を判断する様々な指標を見てみましょう。

自己資本比率 55.67% (10%以上) OK

流動比率 134.91% (120%以上) OK

ROE 3.20% (10%以上) NG

ROA –% (3%以上) –

配当利回り 3.14% (5%以上) NG

配当性向 100.4% (30%以上) OK 👈ちょっと高すぎる

PER 32.09倍 (20倍以下) NG

PBR 1.03倍 (1.5倍以下) OK

EPS 79.37円

※2021年4月23日現在

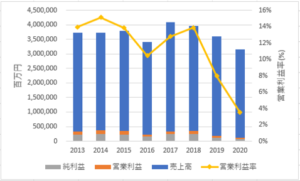

業績

売上はほぼ横ばいですね。

しかし、営業利益、営業利益率を見てみると2年連続で下落しています。

特に営業利益率は2018年には14%程度あったにも関わらず、2020年は3%しかありません。

売上の内訳ですね。オフィス事業が売り上げの大きな部分を占めており、イメージング、メディカル、医療機器その他と、幅広い事業から収益を上げることができています。

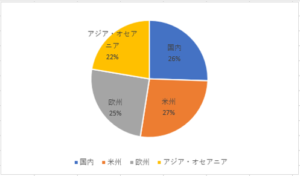

地域別の内訳で見ると、国内、アメリカ、ヨーロッパ、アジア・オセアニアでほぼ均等に4分割というところです。

事業、地域の分散という意味で考えれば安定した業績を上げることができそうですね。

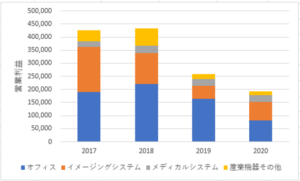

では、なぜ営業利益率がこんなに下がっているのか?というところですが、事業部別での営業利益の推移を見てみましょう。

もともと大きく利益を上げていたオフィス、イメージングシステムの利益が大きく減っていますね。

コロナウイルスによる都市封鎖や在宅勤務によるオフィス関連の売り上げの減少も影響していそうですね。

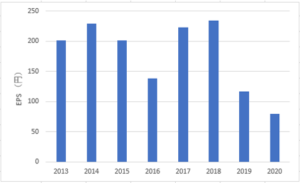

業績を見る上で、もう一つ大切なEPSについても見てみましょう。

EPSも2019、2020と大きく減少しており、業績としては良くない、ということがわかりますね。

EPS(1株あたりの純利益)=当期純利益÷発行済み株式数

で計算され、業績を見る上で投資家が重視する指標

財務分析

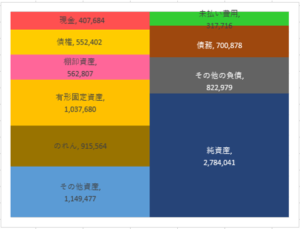

貸借対照表

JTの貸借対照表をグラフにまとめてみました。

資産の方を見ると、有形固定資産、のれんが大きく計上されていますね。

有形固定資産、つまり土地や建物などの資産を多く持っているということです。

のれんが大きく計上されているので、買収に積極的であることもわかります。

のれん、とは買収時に支払った金額の内、買収先の純資産額を上回った分を計上する費目です。のれんが多い、ということは買収に積極的であるということがわかります。

負債、純資産を見てみると、借入金や社債などの比率が低く、純資産の割合が多い、低借金経営であると言えると思います。

純資産比率は60%と、すぐにつぶれることは無い安定した会社だといえそうです。

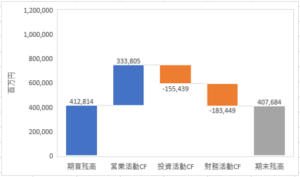

キャッシュフロー計算書

キャッシュフローを見てみると、本業で稼いだ現金を投資・借金返済に充てていることがわかり、健全なキャッシュフローです。

「健全型」と言われるかたちです♠

キャッシュフローの型については、下記の書籍を参考にしてください。

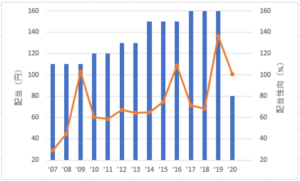

配当

長期投資家が最も気にする部分ですね。

キヤノンは連続増配銘柄として有名でしたが、2020年の決算で減配を行いました。

配当性向もあわせて見てみると、ずっと高いところで推移しており、減配した2020年でも配当性向100%と高い水準になっています。つまり、稼いだお金をすべて株主に還元している、ということです。

今後の成長、という点を考えると配当に回しすぎだと言わざるを得ないかもしれません。

まとめ

冒頭にも記載しましたが、canonの投資判断は、

利回り、安定性、キャッシュフローはGOOD!でも強気な購入はせず次の四半期決算を待とう

安定した銘柄であることは間違いないですし、キャッシュフローもうまくまわています。

しかし、営業利益が年々下がっていることを考えると、今後の収益性が心配です。

全力買いはやめておきましょう。

また、現在の株価(2550円ほど)だとPERは30倍を超えます。

割安水準でもないですね、、

という結論です!

それでは今日はこの辺で。

サラリーマン投資家すずでした♠

コメント