こんにちは。

サラリーマン投資家すずです!

このブログでは普通のサラリーマンが資産を築いていく軌跡を綴っていきます♠

本日は銘柄分析です。

先日の決算発表で減配が報告され、売りが大きく入ったことで話題にもなったJT(日本たばこ産業です)。

すずもネオモバでちょっとだけ買っている銘柄で、下がったとはいえまだまだ高配当な銘柄です♠

目次

どんな会社

有名な会社なので、みなさんご存じだとは思いますが、「たばこ」の会社です🚬

ではたばこだけ?かというとそうではありません。

食品や医薬品部門もあるんですね。

従業員数は単体で7,464人(2019年12月31日現在)、連結で61,975人(2019年12月31日現在)と、日本を代表する大企業です🏢

指標

銘柄を判断する様々な指標を見てみましょう。

自己資本比率 46.88% (10%以上) OK

流動比率 151.38% (120%以上) OK

ROE 11.94% (10%以上) OK

ROA 5.77% (3%以上) OK

配当利回り 6.82% (5%以上) OK

配当性向 96.1% (30%以上) OK 👈ちょっと高すぎますね

PER 10.95倍 (20倍以下) OK

PBR 1.34倍 (1.5倍以下) OK

EPS 174.88円

※2021年3月3日現在

僕が参考にしている指標は全てクリアしていますね。

ただ、配当性向が96%と高すぎるのは気になります。

これを見ると、利益はしっかり稼ぐことができていて、かつ割安、株主への還元意識は高いが稼いだお金のほとんどを株主に還元しているので将来への投資はなく、将来性が心配、ということろですね。

業績

売上高、利益ともに下降トレンドですね、

営業利益率がどんどん下がっていっているのが気になります。

世の中は禁煙の方向に進んでおり、たばこの売り上げとしてはどんどん落ち込んでいってしまうだろう、というのは考えられやすいシナリオですね。

売上の内訳はこのような感じで、海外たばこの割合が大きく約60%を占めています。

思ったより海外の比率が高く、日本や欧米諸国は禁煙・分煙が進んでいますが、まだまだたばこが根強く残っている国もあると思うので、すぐに売り上げが無くなってしまう、というようなことでもなさそうです。

医薬品は4%、加工食品は7%という割合ですね!

財務分析

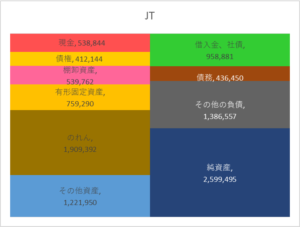

貸借対照表

JTの貸借対照表をグラフにまとめてみました。

資産の方で目に付くのはやはり”のれん”ですね。

海外のたばこ会社の買収に積極的であり、資産の大きくのれんが計上されています。

負債、純資産を見てみると、借入金や社債などの比率が低く、純資産の割合が多い、低借金経営であると言えると思います。

業績はどんどん厳しくなってはいますが、すぐに倒産する、という事態にはなりにくいと思います。

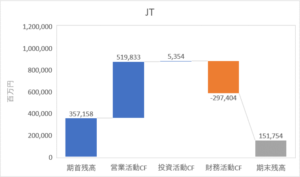

キャッシュフロー計算書

JTのキャッシュフローです。

本業でしっかり現金を得ることができており、その中から財務活動(つまり借金の返済)に回すことができています。

投資はほとんどされておらず(むしろ若干のプラスなので資産を一部売却?)、ここからも将来に対する投資ができていないことから、「成長性」という面では要注意かと思います♠

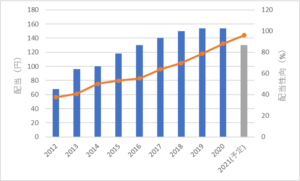

配当

ここがJTホルダーにとって一番大事な部分ではないでしょうか。

配当は2012年からずっと増配をしてきており、配当性向もそれに伴ってずっと上がってきています。

利益は若干の下降トレンドで、増配し続けてきているので、

配当性向はどんどん高くなりますね。

しかし、2021年の見込みでは、減配を決定し、2020年の154円から130円に減配されることになりました。

それを受けて株価は大きく下がり2,000円を割っています。(それ以前も月足で見ると株価は下がり続けています)

まとめ

結論としては、

やはり配当利回りの高さ(減配してもなお6.8%)は魅力的で、今のところ安定的に利益を出し、株主への還元というところはあると思います。

ただ、将来性を考えると、持続的に成長していけるという見込みは小さく、株価がどんどん下がっていくというリスクもあると思います。

JTでポートフォリオの大部分を占める、というのは危険だと言わざるを得ませんが、数%程度であればポートフォリオのスパイスに良いのではないか、というのがすずの結論です。

ポートフォリオの内10%を超えない範囲で買っていこうと思う銘柄です♠

最後までご覧いただきありがとうございました!!

それでは今日はこの辺で。

サラリーマン投資家すずでした♠

コメント