こんにちは。

サラリーマン投資家すずです!

このブログでは普通のサラリーマンが1億円の純資産を築くまでの軌跡を綴っていきます♠

今回は高配当銘柄でもある長谷工コーポレーションです。

僕が前から買いたいと思ってた銘柄でもあり、

ネオモバで買っていくつもりです。

ネオモバに興味がある方は下記のリンクから口座開設してみてください♪

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】

![]()

目次

どんな会社??

長谷工といえば、、、、マンションですよね。

マンションのことならハ・セ・コー♪

CMでも有名ですが、長谷工はマンションの建築、販売、管理、修繕とマンションに関する様々な事業を行っています。

また、マンションだけではなく、

- 印刷

- 保険

- 人材派遣

- WEBマーケティング

- 広告代理

- リサイクル

- お米の生産、販売

- 貸農園

- レンタルオフィス

と、様々な事業を展開しています♠

指標

銘柄を判断する様々な指標を見てみましょう。

自己資本比率 48.50% (10%以上) OK

流動比率 231.39% (120%以上) OK

ROE 15.90% (10%以上) OK

ROA 10.80% (3%以上) OK

配当利回り 5.80% (5%以上) OK

配当性向 34.8% (30%以上) OK

PER 5.99倍 (20倍以下) OK

PBR 0.91倍 (1.5倍以下) OK

EPS 201.36円

※2021年1月12日現在

僕が思う基準を全てクリアしています!!

安定的に、そして成長性もあり、株主への還元も行う。

そんな会社であると判断できますね。

業績や財務状況など、詳しく見てみましょう!!

業績

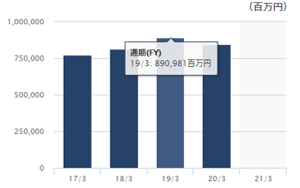

売上高

※長谷工コーポレーションHPより抜粋

売上高は近年は増加傾向ですね。

昨年度は少し下げており、21年3月期は8,000億円の見込みなので若干の減収ですね。

売上の大部分を占める完成工事高や不動産売上が減ったことが原因であるようです。

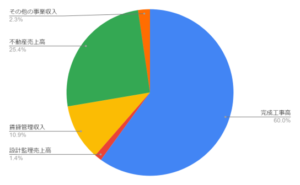

21年3月期の売上高(見込み)の内訳をみてみると、完成工事高、つまり不動産を建築した売上が60%程を占めています。

売上の多くを占める完成工事高と不動産売上高が減るとどうしても売り上げは減ってしまいますね。

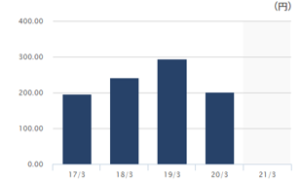

1株当たりの利益(EPS)

※長谷工コーポレーションHPより抜粋

業績を見る上で投資家が見るべき大事なポイントとしてEPSがあります。

売上高と同様に増加傾向でしたが、昨年は下げており今年はさらに下がる見込みです。

当期純利益が599億円の見込みなので、EPSは199円の見込みですね。

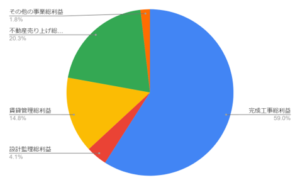

売上と同様に利益の内訳も見てみましょう。

売上と比率はほとんど変わらないですが、不動産売り上げの比率が下がって、その分賃貸管理の比率が上がっていますね。

不動産管理は経費がかかりにくく、高い利益率が出せていることがわかります。

財務分析

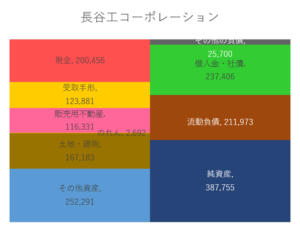

貸借対照表

長谷工コーポレーションの貸借対照表をグラフ化したものです。

資産の部分には建築業の特徴がよく出てますね。

販売用の不動産や土地・建物の比率が高くなっています。

「のれん」は2,692百万円しかなく、買収に積極的な会社ではないようです。

負債・純資産を見てみると、自己資本比率(純資産)が44%もありますので、安定した会社であると言えそうですね。

グラフには書いていませんが、純資産の90%を超える351,775百万円が利益剰余金、つまり内部留保ですね。

たっぷり現金をため込んでおり、ちょっとの不況では倒産はしないと思われます🗻

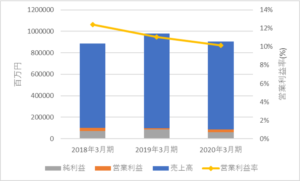

損益計算書

2018年3月期から2020年3月期までの損益をグラフ化しています。

売上高はほぼ横ばいですが、営業利益率は若干の減少基調ですね。

業績はあまり良くないようですね、21年3月期はコロナウイルスの影響でもっと悪くなると予想されます。

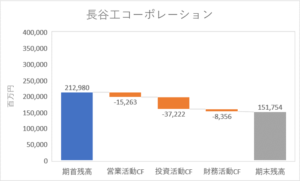

キャッシュフロー計算書

2020年3月期のキャッシュフロー計算書です。

営業CFもマイナスになっており、本業で現金が出て行ってしまっています。

期首残高より期末残高が少なくなっており、キャッシュフローはあまり良くないですね、、、

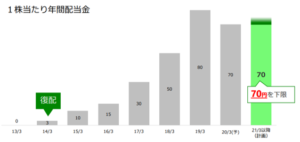

配当

配当は上図のように利益の増加に伴って増配しています。

21年3月以降も70円を下限に設定しており、現在の利回りは5%を超えています。

配当性向は40%を目標にしているとのことで、株主への還元意識が高いですね♠

また、自社株買いにも積極的で、その点からも株主への還元意識の高さがうかがえます。

まとめ

PERやPBRの指標からも割安なのは間違いない。

安定性も申し分なく、ちょっとの不況ではすぐに倒産するということはないでしょう。

株主への還元意識も高く、配当利回りも高い。

ただ、キャッシュフローがマイナスになっている、ということが不安材料ですね。

本業でのキャッシュフローもマイナスになっているため、今後も注意が必要だと思います♠

すずの結論としては、安定性も高く配当利回りも高いので、ポートフォリオの一部に組み込むことは良いと思いますが、全力買いは控えたい、そんなところです。

最後までご覧いただきありがとうございました!!

それでは今日はこの辺で。

サラリーマン投資家すずでした♠

コメント